In der Schweiz ein Haus kaufen: Die besten Tipps und Infos

Denken Sie darüber nach, sich in der Schweiz ein Haus zu kaufen? Damit sind Sie nicht allein! Über ein Drittel der Schweizer sind Eigentümer der Wohnung oder des Hauses, das sie bewohnen. Und die Anzahl der Hauskäufer in der Schweiz steigt: 1990 besassen nur 30% der Schweizer ein Eigenheim. Heutzutage sind es fast 37,4%. In den Kantonen Jura, Wallis, Solothurn, Appenzell A.Rh. und Appenzell I. Rh. sind sogar um die 50% der Bevölkerung Eigenheimbesitzer. Im Folgenden erfahren Sie, welche Wohnorte in der Schweiz am beliebtesten sind, welche Vor- und Nachteile das Eigenheim gegenüber der Mietwohnung bietet, wie Sie das perfekte Haus für sich finden und was in Bezug auf die Finanzierung beim Hauskauf zu beachten ist.

- Haus kaufen oder mieten – was ist besser?

- Der perfekte Wohnort für den Hauskauf in der Schweiz

- 10 Tipps zum Hauskauf, um das perfekte Eigenheim in der Schweiz zu finden

- Wo finde ich mein Traumhaus? Die Such-Seiten für den Hauskauf in der Schweiz im Vergleich

- Die Finanzierung beim Hauskauf in der Schweiz

- Die 12 besten Tipps für die Finanzierung von F bis G

Haus kaufen oder mieten – was ist besser?

Wir haben für Sie die Vorteile eines Hauskaufs und die einer Mietwohnung übersichtlich zusammengetragen:

| Die Vorteile der Mietwohnung | |

|---|---|

| Kurzfristige Kosten und Kalkulierbarkeit | Die Mietkosten sind relativ leicht zu kalkulieren und ändern sich selten drastisch. |

| Familienplanung | Wenn Sie Zuwachs bekommen oder Ihre Kinder ausziehen, können Sie einfach in eine grössere bzw. kleinere Wohnung umziehen. |

| Wohnortwechsel | Sie können sich relativ spontan (unter Einhaltung der Kündigungsfrist) entscheiden, den Wohnort zu wechseln. |

| Kreditbindung | Die Kosten für eine Mietwohnung halten sich im Rahmen und erfordern meist keine Kreditaufnahme. |

| Die Folgen von Arbeitslosigkeit | Bei Verlust des Arbeitsplatzes können Sie bei zu hohen Mietkosten einfach in eine günstigere Wohnung umziehen. |

| Eigeninitiative und Planung | Eine Mietwohnung erfordert wenig Eigeninitiative und Planung. |

| Die Vorteile beim Hauskauf | |

|---|---|

| Kreative Freiheit | An Ihrem eigenen Haus können Sie Veränderungen und Umbauten vornehmen, ohne den Vermieter um Erlaubnis zu bitten. |

| Kosten auf lange Sicht | Über die gesamte Spanne bis nach der Abzahlung gesehen, lohnt es sich meistens finanziell, ein Haus zu kaufen. Vorteilhaft ist auch, dass Sie von Mieterhöhungen nicht betroffen sind. |

| Altersvorsorge | Viele Schweizer sehen das Eigenheim nicht nur als Selbstverwirklichung sondern auch als Altersvorsorge: Ist das Haus erst einmal abbezahlt, fallen zwar Unterhaltungskosten an, die regelmässigen Ausgaben für die Miete fallen jedoch weg. |

| Geldanlage | Wenn Sie sich später entscheiden, umzuziehen, können Sie Ihr Haus vermieten und haben so eine sichere Geldanlage. |

| Sicherheit für Kredite | Eigenheime können Sie als Sicherheit für die Aufnahme neuer Kredite verwendet werden. |

| Inflationssicherheit | Nach Abzahlung des Kredits sind Sie von Inflationen deutlich weniger betroffen. |

Was kostet ein Eigenheim und wie steht’s mit der Miete? – Die Preisentwicklung

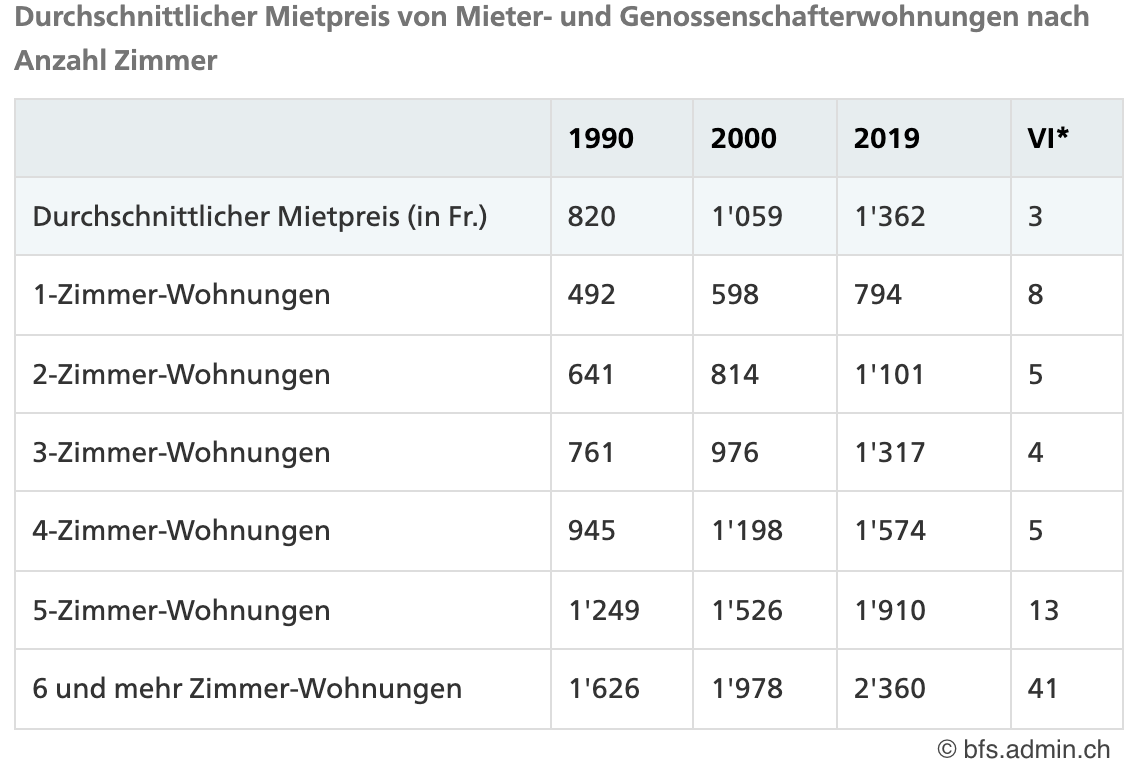

Mietpreise nach Kantonen

Die Mietpreise sind über die letzten Jahre kontinuierlich angestiegen. Allerdings gab es in einigen Kantonen höhere Anstiege zu verzeichnen als in anderen. So kostete eine 4-Zimmer-Wohnung im Jahre 2000 in Wallis noch 942 Franken, 2014 musste der Mieter schon 1’373 Franken für den gleichen Wohnraum zahlen. Natürlich variieren die Mietpreise auch innerhalb eines Kantons stark je nach Lage, Ausstattung und Luxuriösität der Immobilie. Im Folgenden finden Sie einen Vergleich von Mieter- und Genossenschaftswohnungen nach Anzahl der Zimmer:

Preise fürs Eigenheim: Die Preisentwicklung

Ähnlich sieht die Preisentwicklung bei Wohneigentum aus: Die Preise sind in den letzten zehn Jahren gleichmässig angestiegen, wobei der Anstieg in einigen Wohnregionen markanter war und ist als in anderen. Die neusten Daten und Fakten dazu finden Sie beim Bundesamt für Statistik.

Fazit: Was lohnt sich eher – das Eigenheim oder die Mietwohnung?

Finanziell gesehen rentiert sich das Eigenheim langfristig mit grosser Wahrscheinlichkeit: Sie haben zwar anfangs höhere Kosten und es können unerwartete Ausgaben für Renovierungen oder Schäden am Haus entstehen, aber Sie sind nach Kredittilgung Besitzer einer Immobilie, deren Wert wahrscheinlich mit den Jahren sogar steigt. Sie sparen sich die monatlichen Mietkosten und Sie sind von Inflationen und Mietpreiserhöhungen wenig betroffen. Ein hohes Risiko stellt natürlich die Zinsentwicklung dar; so könnte eine Finanzkrise einen drastischen Anstieg der Zinsen zufolge haben. Daher ist es ratsam, für die Berechnung der Tragbarkeit einen höheren Zinssatz anzunehmen.

Der perfekte Wohnort für den Hauskauf in der Schweiz

Um den perfekten Wohnort zu finden, können Sie sich an den allgemeinen Tendenzen in der Schweiz orientieren sowie an Faktoren, die die Lebensqualität bestimmen wie zum Beispiel saubere Luft, Freizeitaktivitäten oder Gesundheitseinrichtungen und dabei natürlich Ihre eigenen Präferenzen im Blick haben. Wir geben Ihnen im Folgenden einen Überblick über die Lebensqualität in unterschiedlichen Kantonen, die beliebtesten städtischen Wohnorte im Allgemeinen sowie die beliebtesten Kantone für Eigenheime und präsentieren Ihnen ein paar Leitfragen, die Ihnen dabei helfen können, bezüglich des Wohnorts für Ihr Eigenheim in der Schweiz die richtige Wahl zu treffen.

Während zum Beispiel in Glarus das Wetter besser ist und eine hohe Sicherheit gegeben ist, mangelt es hier an Infrastruktur, die wiederum im Kanton Zürich gegeben ist. Ausserdem sind die einzelnen Kantone natürlich relativ gross: So ist die Luft auf dem Land selbstverständlich in allen Kantonen deutlich sauberer als in der Stadt. 2021 wurde in einer Studie die Gemeinde Risch mit einer hohen Lebensqualität ausgezeichnet.

10 Tipps zum Hauskauf, um das perfekte Eigenheim in der Schweiz zu finden

Letzten Endes muss sich Ihre Wohnortwahl natürlich nach Ihren eigenen Bedürfnisse und Interessen richten. Wenn Sie das perfekte Eigenheim in der Schweiz für sich und Ihre Familie finden wollen, können Ihnen die 10 folgenden Fragen dabei helfen, bezüglich der Grösse, der Lage und der Ausstattung die richtige Entscheidung zu treffen:

- Wie viele Leute werden in dem Haus wohnen? Wie viele Schlafzimmer braucht es dementsprechend? (Berechnen Sie auch eventuellen Nachwuchs mit ein)

- Wollen Sie das Haus auch im Alter noch bequem bewohnen? Bedenken Sie das in Hinblick auf Treppen, Absätze und Podeste.

- Von wo kommt die Sonne? Möchten Sie Morgen- oder Abendlicht auf Ihrer Terrasse/ Ihrem Balkon haben?

- Arbeiten Sie gern im Garten? Wie gross soll er sein?

- Wollen Sie ein Hobbyzimmer einrichten?

- Empfangen Sie oft Besuch, der auch über Nacht bleibt? Dann sollten Sie ein Gästezimmer einplanen!

- Kochen Sie gern? Ist die Küche gross genug und entspricht sie Ihren Ansprüchen?

- Passt Ihnen die Lage? Liegt das Haus ausreichend ruhig? Befindet sich das Grundstück nicht in der Einflugschneise eines Flughafens oder in der Nähe von Bahnschienen oder einer Autobahn?

- Kaufen Sie gern auf Vorrat? Ist ein Keller oder eine Vorratskammer vorhanden?

- Wie steht es mit der Logistik? Wie weit ist es bis zur nächsten Schule, zur Bushaltestelle, zu Cafés, Restaurants und zur Anbindung zum Fernverkehr?

Wo finde ich mein Traumhaus? Die Such-Seiten für den Hauskauf in der Schweiz im Vergleich

Wir haben die wichtigsten Suchseiten im Internet unter die Lupe genommen und nach unseren selbst gewählten Kriterien bewertet. Hier unser Ergebnis:

| Immobilien Suchseite | Grafik der Benutzeroberfläche | Kartengrösse möglich | Grösse der Fotos auf der Übersichtsseite | Nur Direktangebote ( keine Weiterleitungen zu anderen Suchseiten) | Sprachen | Gesamtbewertung (★★★★★= sehr gut ★=schlecht) |

|---|---|---|---|---|---|---|

| Homegate.ch | ★★★ | ✘ | ★★★ | ✓ | DE, IT, FR, EN | ★★★ |

| immoscout24.ch | ★★ | ✘ | ★★ | ✓ | DE, IT, FR, EN | ★★ |

| comparis.ch | ★★ | ✘ | ★★ | ✘ | DE, IT, FR, EN | ★★ |

| alle-immobilien.ch | ★ | ✘ | keine Fotos | ✘ | DE, IT, FR, EN | ★ |

| hauszuverkaufen.ch | ★★ | ✓ | ★ | ✘ | DE | ★★ |

| immowelt.ch | ★★★ | ✓ | ★★★ | ✓ | DE | ★★★ |

| anzeiger.ch | ★ | ✓ | ★ | ✘ | DE | ★ |

| remax.ch | ★★★ | ✓ | ★★ | ✓ | DE, IT, FR | ★★★ |

| newhome.ch | ★★★ | ✘ | ★★★ | ✓ | DE, FR | ★★ |

| homestreet.ch | ★★★ | ✘ | ★ | ✓ | DE, IT, EN | ★★ |

Um das gesamte Ergebnis zu sehen, bitte nach rechts scrollen.

Ganz klar sticht bei unserem kleinen Vergleich Homegate.ch hervor. Nicht nur überzeugt diese Seite durch ein sehr benutzerfreundliches Design und grosse Fotos, auch die Anzahl an Angeboten überzeugt. Vor allem werden Sie von Homegate nicht umständlicher Weise zu anderen Seiten weitergeleitet, wie es zum Beispiel bei alle-immobilien.ch der Fall ist, was interessanterweise aber auch zu Homegate gehört, ebenso wie hauszuverkaufen.ch. Dann also lieber gleich zum Original.

Die Finanzierung beim Hauskauf in der Schweiz

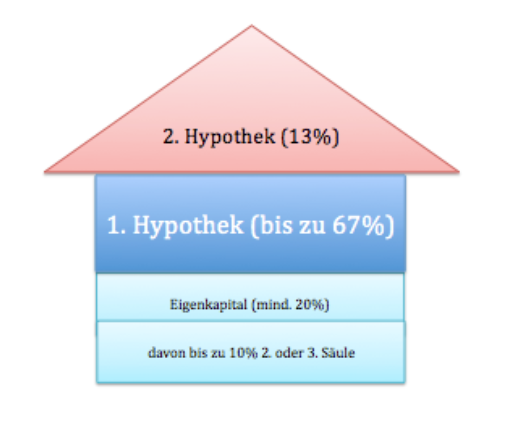

Wenn Sie in der Schweiz ein Haus kaufen wollen, sollten 20% Eigenkapital für die Finanzierung des Eigenheims vorhanden sein. Andernfalls werden Sie vermutlich vergeblich versuchen, in der Schweiz eine Hypothek zu bekommen. Von diesen 20% können jedoch bis zu 10% aus der 2. oder 3. Säule stammen.Haus kaufen Finanzierung Schweiz Um eine günstige Hypothek zu finden, sollten Sie mindestens fünf verschiedene Angebote einholen und miteinander vergleichen. Die Zinssätze können um bis zu 0.5% variieren! Doch nehmen Sie nicht gleich den besten Deal! Bei Hypotheken wird verhandelt. Wenn Sie nicht gut darin sind, besorgen Sie sich am besten einen Finanzberater.

Die 12 besten Tipps für die Finanzierung von F bis G

Finanzberater: Ein Finanzberater kann beim Hauskauf gute Hilfe leisten. Nicht nur kann er Sie bei der Wahl der richtigen Hypothek beraten, er kann auch die langwierigen Verhandlungen mit den Banken übernehmen und Ihnen durch geschicktes Feilschen eine Menge Geld ersparen, auch wenn die zusätzlichen Ausgaben für den Berater zunächst hoch erscheinen.

Immobilienwert: Je besser und desto beliebter die Lage, desto wahrscheinlicher ist eine Wertsteigerung der Immobilie. Das ist auch bei der Finanzierung von Relevanz, denn es gibt den Banken eine gewisse Sicherheit.

Neben- und Unterhaltungskosten kalkulieren: Als Richtwert sollten Sie 1% des Immobilienwerts für derartige Ausgaben pro Jahr einberechnen.

Angebote vergleichen: Sie sollten mindestens fünf verschiedene Finanzierungsangebote einholen, um diese miteinander zu vergleichen. Anschliessend können Sie noch versuchen, das beste Angebot durch geschicktes Verhandeln weiter zu verbessern.

Netto-Einkommen: Die laufenden Kosten für das Eigenheim sollten 35% des Netto-Einkommens nicht übersteigen!

Zweite Säule: Wenn Ihr Eigenkapital für den Hauskauf nicht ausreicht, können Sie bis zu 10% durch die zweite oder dritte Säule finanzieren. Dabei handelt es sich um die Verpfändung bzw. den Vorschuss der gesetzlichen oder privaten Altersvorsorge.

Ist das Eigenheim tragbar? Die jährlichen Ausgaben für die Finanzierung des Eigenheims sollten nicht mehr als ein Drittel des Jahreseinkommens ausmachen. Dabei wird für die Ausgaben ein Mittelwert von 5% für den Hypothekarzins berechnet, um diesen auch im Falle eines Anstiegs zahlen zu können. Die Tragbarkeit können Sie zum Beispiel mithilfe dieses Tools berechnen: Tragbarkeit der Liegenschaft berechnen

Eigenkapital: Es sollten 20% des Kaufpreises an Eigenkapital für den Hauskauf vorhanden sein. Auch Wertpapiere und unbelehntes Bauland zählen hier dazu.

Reserven bilden: Bei einem Eigenheim können schnell (unerwartete) Kosten entstehen: Bei einem Sturm wird das Haus beschädigt oder ein Fenster geht zu Bruch, die Fassade muss neu gestrichen werden oder eine zweite Garage muss her. Für derartige Reparaturen, Renovierungs- und Bauarbeiten sollten Sie Rücklagen bilden, auf die Sie im Notfall zugreifen können.

Unsicherheiten und Veränderungen: Kalkulieren Sie Zinsänderungen, Jobverluste und Kosten für eventuelle Reparaturen am Haus in die Finanzplanung mit ein.

Nicht zu schnell: Alles braucht seine Zeit, vor allem Verhandlungen. Um einen guten Deal auszuhandeln, sind manchmal mehrere Sitzungen und vor allem viel Geduld von Nöten.

Geeignetes Finanzierungsmodell: Sie können zwischen Festhypotheken mit fester Laufzeit und variablen Hypotheken mit variablen Zinsen und Laufzeiten wählen. Lassen Sie sich von der Bank die verschiedenen Modelle und ihre Vorteile genau erklären.

Quellen:

Beobachter – Hausfinanzierung

UBS

- Architektur, Planung, Statik (23)

- Autoreparatur, Autoservice (2)

- Bad (39)

- Baugrube, Erdbau, Fundament (8)

- Dach (20)

- Elektriker, Elektroinstallation (3)

- Endreinigung, Umzugsreinigung (4)

- Entsorgung, Entrümpelung (2)

- Fenster & Türen (26)

- Folierungen, Beschriftungen (3)

- Garten & Umgebung (65)

- Gartenhaus, Carport, Sauna (2)

- Gerüstbau, Gerüste (1)

- Glasbau, Verglasungen (2)

- Heizung, Lüftung, Klima, Kälte (27)

- Internet & Multimedia (1)

- Isolation, Dichtung, Dämmung (18)

- Küche (3)

- Maler- & Gipserarbeiten (43)

- Maurer, Verputz, Beton, Fugen (6)

- Metallbau (5)

- Parkett, Laminat, Teppich (11)

- Pflasterarbeiten, Wege und Strassen (6)

- Platten, Plättli, Fliesen (16)

- Polsterei & Sattlerei (1)

- Putzkraft, sonstige Reinigungen (3)

- Sanitärarbeiten (2)

- Schädlingsbekämpfung (4)

- Schreiner, Möbel, Innenausbau (11)

- Solar, Photovoltaik (8)

- Sonstige Arbeiten (32)

- Spenglerarbeiten, Blecharbeiten (6)

- Storen, Rollläden, Markisen (3)

- Transporte, Kleintransporte (2)

- Umbau, Totalrenovation, Anbau (15)

- Umzug, Zügeln (11)

- Zäune, Tore, Sichtschutz (9)

- Zimmerei, Holzbau (12)